家電業界は縮小の時代に突入?

8月15日、4~6月のGDP(国内総生産)の速報値が政府から発表されました。伸び率は識者の予想の約2倍、年率換算で6%増と高い数値となりました。伸びを支えたのは輸出、円安でドライブがかかったことが主要因と指摘されています。それに加え新型コロナが二類から五類への移行での規制緩和で海外からの旅行客(インバウンド)が増加したこともプラスに働いたようです。。しかし本来は景気を支えるべき個人消費は、物価急騰に賃金の増加が追い付かず落ち込みが続いています。特に家電需要の不振は際立っているのです。

昨年1年間を通じて各メーカーは原価高騰により家電品の国内の価格改定(値上げ)を実施しました。民生用電気機器(白物・季節家電品)のメーカー団体・日本電機工業会の国内出荷統計から算出した1-6月の商品単価は前年同月に比較すると軒並みアップ、中には10%以上上昇した商品も見られます。逆に値下がりした商品は皆無に等しいのが実態です。長年、単価ダウンに悩まされてきた家電(販売)業界、久方ぶりの単価アップだった半面、それ以上の台数ダウンに見舞われ、白物・季節家電の中で出荷金額が前年実績をクリアしたのは大型商品では洗濯機のみです。また民生用電子機器のメーカー団体・JEITA(電子情報技術産業協会)の統計からテレビの出荷実績を見ても依然として不振を極めています。

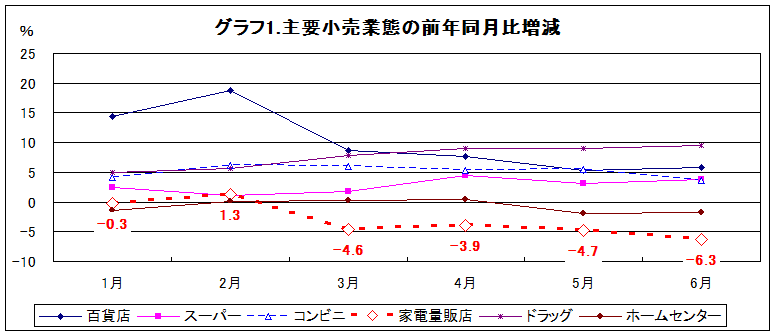

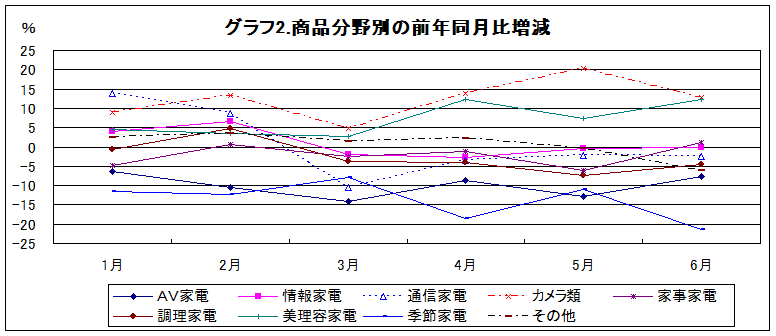

流通業界からのグラフ1「主要小売業態の販売金額の前年同月比」(経産省「商業動態統計」)を見ても家電業界の不振が明確になっています。この統計は家電量販店のみのものですが、家電小売りは上位家電量販店への寡占化が進んでおり、家電量販店の販売数値は業界全体の動向と見ることができます。グラフ2で商品分野別に見ると前年同月(同期)に比較して特に不振なのがエアコンや暖房機などの季節家電、テレビ・ビデオやオーディオ等のAV家電です。その他分野も決して好調とはいえません。伸びがみられるのはカメラ類のみですが、残念ながらこの分野は販売(金額)構成比が低く全体を押し上げる力を持っていません。

2020年そして2021年のコロナ禍前半期はリモートワーク需要に支えられ情報家電、通信家電に限らず幅広い商品分野で「特需」も見られた家電業界。その後の半導体不足、円安等による原価高騰から価格改定(値上げ)で乗り切ろうとしましたが、予期せぬ販売数量減(台数減)に見舞われ販売金額は低迷しています。買替え需要中心の家電品、過去は購入後に一定期間が経過すれば必ず売れた商品です。その通説に疑問を投げかけたのが今回の家電業界の不振といえます。

2011年7月24日正午のテレビ放送の「完全デジタル化」(アナログ放送の終了)直前にはデジタルテレビ特需で業界は大いに潤いました。しかしその時の買替えの大波が一向にやってきていません。それのみならずバブル期には800万台から1千万台だった国内出荷台数は半減しています。その理由は若年層の「テレビ離れ」ともいわれていますがこれのみが主要因かは判りません。

家電業界は世帯数の増加とともに市場規模を拡大してきました。いまも統計上の国内世帯数は増加していますが世帯当りの家族数は減少の一途です。高齢者のみの二人世帯、単身世帯も年々増加しています。高齢世帯では「空き部屋」が増加しており、それに伴い商品の部屋別需要は縮小が続いています。

今回の「不振」がコロナ禍の後遺症、家電品値上げの反動、物価急騰による節約意識、いずれかは不明ですが、家電マーケットの縮小時代の序章でないことを祈りたいものです。