「考えていたのと大きく違う」の防止のために‥

第Ⅲ章 継承する財産の棚卸し(確認・再評価)①

中小企業(地域店=地域家電店を含む)ではすでに役員や社員として在籍、日常業務に従事している子息・子女が後継者に就任するケースが多く、これに続くのが血縁がない古参・ベテラン従業員です。今後は後継者不在のため同業店への事業譲渡、営業継続店との合併といった形態が増加することも予想されますが、現状ではまだ少数です。子息・子女あるいは従業員など内部人員からの継承(承継)は実務が円滑に進む半面、継承後に「社員(役員)時代に考えていた状態と継承後の実態とが大きく(かなり)違う」ということが起こりがちです。これは後継者がすでに役員・社員として経営(実は営業のみ)に一定の関与をし、前経営者は「一緒に仕事をしてきたのだから(経営実態を)よく知っているはず」「決算書も見せている」、後継者自身も「よく知っている積り」「確かに決算書を見てはいた」ということから継承財産の(正確な)棚卸しの省略(手抜き)したことによって生じています。ここでいう「棚卸し」とは継承財産の確認・再評価をいいます。

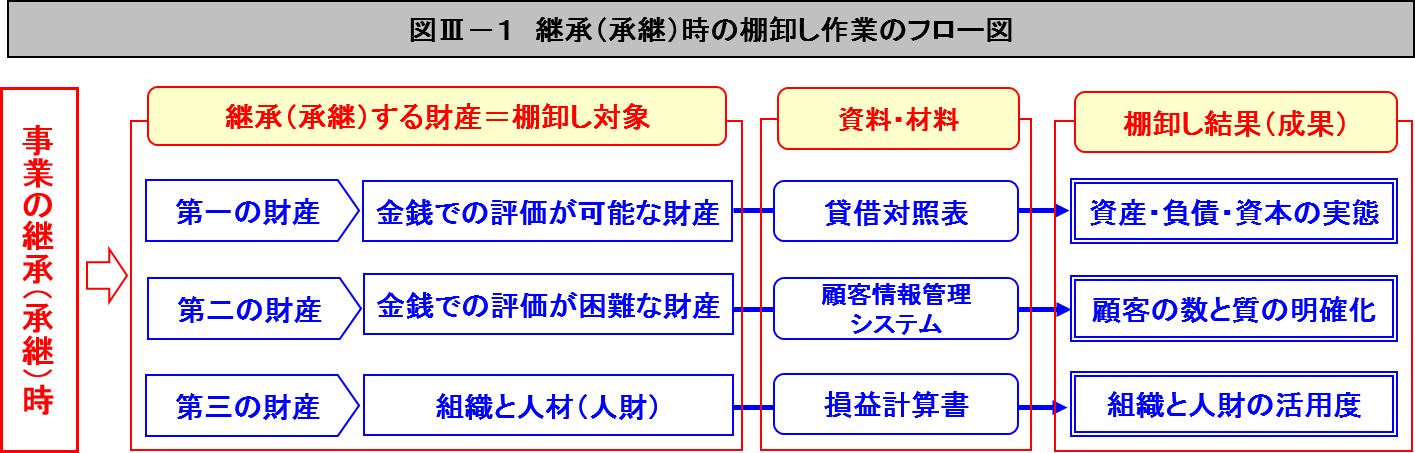

後継者が前経営者から継承するのは次の3つの財産です(第Ⅱ章)。

①「金銭での評価が可能な財産」(「第一の財産」)

②「金銭での評価が困難な財産」(「第二の財産」)

③組織と人材(「第三の財産」)

棚卸しは可能な限り全ての財産で実施することが理想ですが、中でも「金銭での評価が可能な財産」(第一の財産)では厳密に行うことが大切です。その理由は継承する会社の価値(値段)に直接影響するとともに、継承後に「こんな訳ではなかった」が発生することを防止するためです。

「金銭での評価が困難な財産」は継承時に目減りするものもありますが、こちらも可能な限り数値での把握に努めます。特に顧客(お客様)数についてはぜひ実施したいものです。また「組織と人材」は業績から財産が有効に機能しているかを継承を機にチェックしたいものです。図Ⅲ-1は棚卸しのフロー図です。

(次回に続く)