「金銭での評価が困難な財産」にも大きな価値が‥

「金銭での評価が可能な財産」は貸借対照表に記載されていますが、継承(承継)する財産には記載されていない財産=「金銭での評価が困難な財産」もあります。会社らとって極めて貴重な財産でありながら金銭での評価が困難なことから、貸借対照表に記載されていないのです。その財産は会社経営には「金銭での評価が可能な財産」と同等、あるいはそれ以上の価値を持っています。

「貴方の会社の最大の資産は?」という質問に対して業種・業態を問わず多くの小売店経営者からの回答は「お客様」です。小売店を営業形態で区分すると顧客訪問型小売業、店舗集客型小売業、Web販売型小売業などに分類することができ、そして提供する商品・サービスによって求められる顧客対応力・技術対応力が異なります。特に顧客訪問型小売業の地域店では顧客の財産価値は高く、店舗集客型小売業でも継続購入客の多少が売上高に影響することから会員制度(割引・サービス)を導入しています。Web販売型小売業でも継続購入客の拡大に力を注いでいるのが現状です。人口減少・市場規模縮小社会の中にあって顧客(継続購入客)は、その量と質は継承後の業績に大きく影響します。

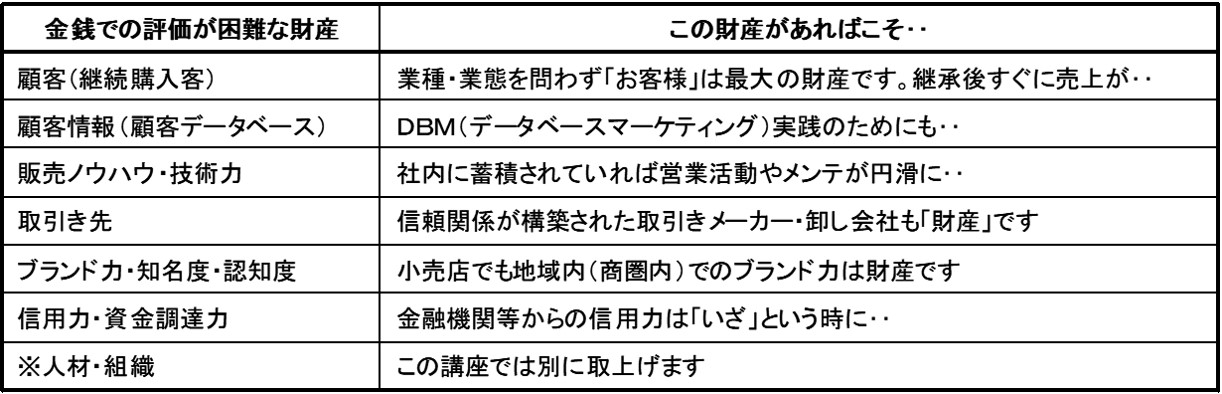

「金銭での評価が困難な財産」の最初が「お客様」なのです。「その次は?」という質問となると回答は顧客情報や社員、取引先、信用、知名度、技術力・ノウハウなどが出てきます(図Ⅱ-7参照)。経営者交代を機に目減りする資産も皆無ではありませんが、それでもゼロからスタートする(新規)起業に比較するとはるかに有利です。

図Ⅱ-7 金銭で評価が困難な財産(資産)の内容

「金銭での評価が可能な財産」は全て貸借対照表に記載されていますが、「金銭での評価が困難な財産」は見当たりません。しかし、顧客、顧客情報、社員、信用力、いずれも敢えて貸借対照表に記入すると(記入できると仮定=『裏の貸借対照表』)いずれも「借方」=資産です。そして「貸方」=自己資本になります。

次回に続く