借入金の内容・返済期間・金額等を再確認する

第Ⅲ章 継承する財産の棚卸し(確認・再評価)⑥

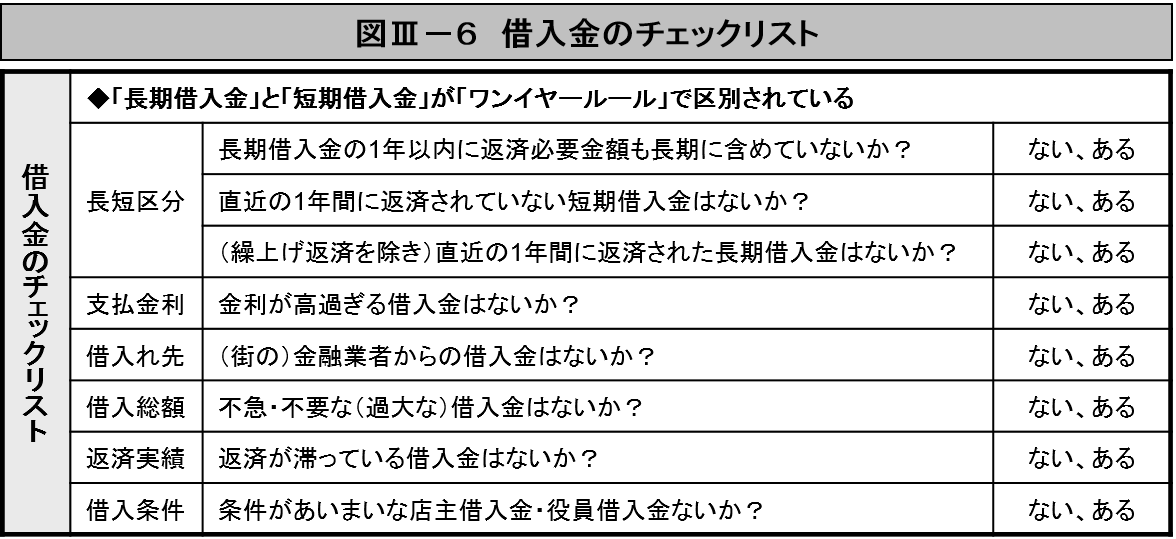

負債にも資産と同様に「ワンイヤールール」が適用されています。流動負債は1年以内に支払う(決済する)負債で、固定負債は1年を超えて支払いが発生する負債です。借入金もこのルールに従って再確認します。

金融機関からの長期借入金でも1年以内(今決算期)に支払い(返済)が発生する金額は短期借入金に記載されていることが必要です。中小小売店では長期借入金のうち短期にすべき金額を長期のまま放置されているケースが見られます。自己資本額には影響しませんが、資金繰り判断のためにも短期借入金への振替を行います。

継承時の再評価の際に注意すべき借入金に役員、特に前経営者からの借入もがあります。資金繰りの都合から貸主(債権者)が経営者個人、借主(債務者)が本人の経営する会社ということから特段の取決めがないまま、金銭の貸借が行われることが少なくありません。継承時点での全額返済が理想ですが、買入れを継続するなら改めて金利を含めの借入れ条件、期間・金額など返済条件を決めます。1年以内に返済する金額は短期、1年を超えて返済が発生する金額は長期借入金とします。後継者が個人的に(会社に代わって)精算するなら後継者からの役員借入金になります。もしこのような借入金があるなら事業継承を機に前経営者と話し合い、明確にしておきます。

また外部からの借入金は金利が適正か、また借入先が正規の金融機関(Vs高利の街の金融業者)であるか、とかいうことの確認も必要です。

図Ⅲ-6は借入金のチェックリストです。

(次回に続く)