地価・建物等の帳簿価格は適正か?

第Ⅲ章 継承する財産の棚卸し(確認・再評価)④

1980年代後半から90年代初頭のバブル経済期には地価が急騰し、バブル崩壊とともに土地価格は下落しました。バブル期に土地(店舗敷地・駐車場等)を購入し、帳簿価格(簿価)が購入当時のままだと現在の実勢価格と大きな乖離(かいり)が発生します。資産の確認・再評価の際にはこれら不動産(固定資産)の簿価にも注意を払います。簿価が高いと自己資本額(=会社の値段)も実態より高くなります。

店舗の用地・店舗(建物)は経営者個人が購入し、会社に賃貸(リース)している場合、会社は経営者個人に地代・家賃を支払います。経営者はそれを原資に金融機関への返済(の全部あるいは一部)に充てる、このようなケースでは継承の際の資産(固定資産)の評価には無関係です(経費には直接関係)。

会社で購入した土地価格が下落した時に不動産の簿価の見直しを行うと、下落額がその年度の利益を押し下げ、多額になると欠損になります。見直す機会を失すると簿価と実勢価格とが乖離したままの不動産を持つ会社、すなわち自己資本額が実態より高い会社になります。

別の事例ですが、業績悪化時に欠損計上を避けるために償却対象資産(店舗・什器設備、運搬具など)の減価償却を行わないことがあります。その結果、これらの固定資産の簿価が高くなっていることがあります。

◇会社保有の土地の帳簿価格は適正か?

◇建物・店舗、什器備品、運搬具などの償却資産の簿価は適正か?

◇既に廃棄されている(使用されていない)什器備品などが帳簿上残されていないか?

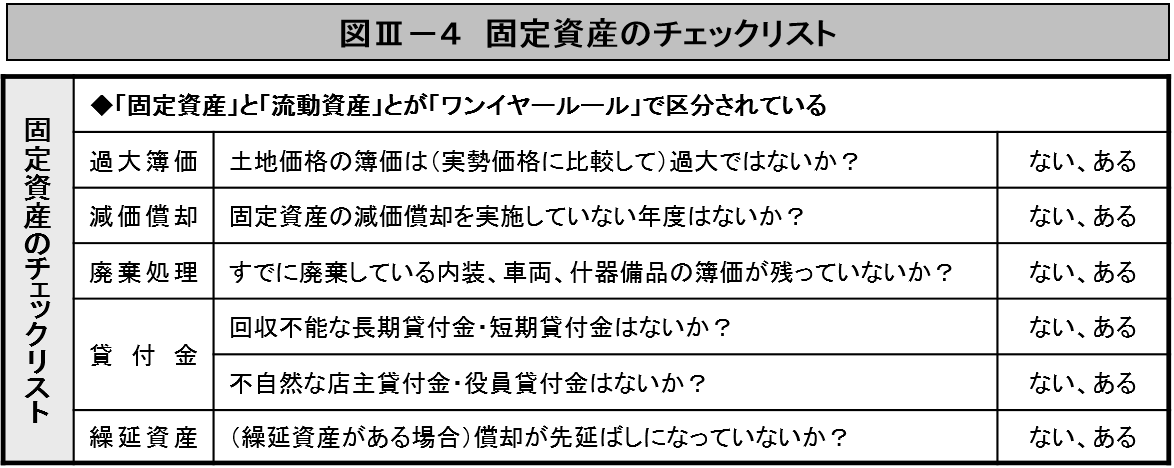

…などが固定資産の再評価ポイントです。図Ⅲ-4は固定資産のチェックリストです。

(次回に続く)