損益計算書で経営課題を把握する

第Ⅲ章 継承する財産の棚卸し(確認・再評価)⑧

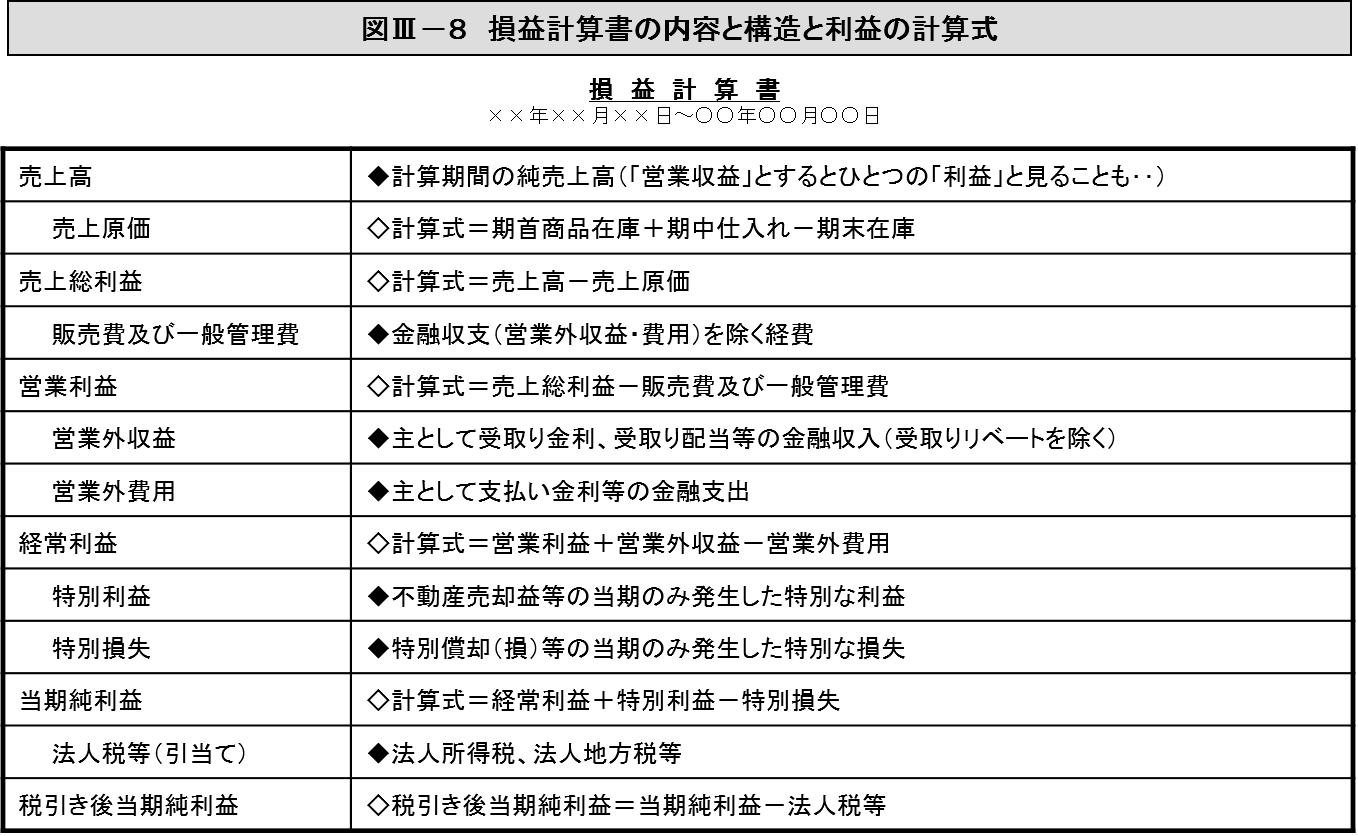

後継者が継承(承継)する「金銭での評価が可能な財産」は貸借対照表に表示されています。そして貸借対照表の内容は「財務」と呼ばれています。貸借対照表と並んで決算書には損益計算書があり、こちらの内容は会社の「損益」を示しています。損益計算書の構造及び計算式(売上高・利益額)は図Ⅲ-8の通りです。

貸借対照表と異なり事業の継承(承継)とは直接的な関係はありませんが、継承する会社の経営上の改善課題を把握するためにも内容の確認・再評価(=棚卸し)が不可欠です。

損益計算書には5つの利益が算出されています。

◇売上高‥「5つの利益」には含まれないが、「営業収益」とすれば利益と解釈も可

◇売上総利益‥会社の主要・基本的な利益(売買差益・粗利益)で全利益に多大な影響

◇営業利益‥本業での利益

◇経常利益‥金融収支等を加減しての利益

◇当期純利益‥決算期の最終利益(税引き前当期純利益)

◇税引き後当期純利益‥所得税等納税後の利益

新たに会社を継承(承継)する、あるいは継承した経営者(後継者)は「繁栄のピラミッド」の構築には投資が必要になります。現状の最終利益に注意を払うことが大切です。

最終利益に大きな影響を持つのが、売上高と粗利益率です。人員面からみて男性1人当りの目標数値を掲げると年間稼働客数は300世帯、稼働客単価が年間10万円、ここから計算すると売上高は年間3,000万円です。そして粗利益率は35%程度を目標にします。

(第3章 了)