買掛金・支払手形等の内容・金額を確認する

第Ⅲ章 継承する財産の棚卸し(確認・再評価)⑤

負債は棚卸し(確認・再評価)によって金額の修正が必要になるケースは多くはありません。その理由は負債には相手方(利害関係者)があり、こちらの都合で変更できないからです。どちらかというと事務処理上の間違いが多いようです。

中小小売店(地域店=地域家電店を含む)で比較的多額な流動負債は買掛金と短期借入金です。小売業界では現金仕入(当座仕入)を除く通常の仕入代金は月末締切り・翌月末払いが多く、家電業界では翌月10日払いが定着しており、比較的簡単に確認できるはずです。同時に地域店(地域家電店)では現金払いが定着、手形払いは季節商品の早期仕入れ以外ほぼ消滅しています。

期中の継承(承継)の際、買掛金の再評価で注意が必要なのは期末に一括して計算・精算される「仕入割戻し(リベート)」がある場合です。もしあるならば調整します。

地域店での支払手形残高は、ほとんどが季節商品の早期引取りの際に発行された手形の金額です。継承後の資金計画には影響しますので決済日と金額を確認しておきます。残高が合っていれば自己資本額の変化が発生することはありません。

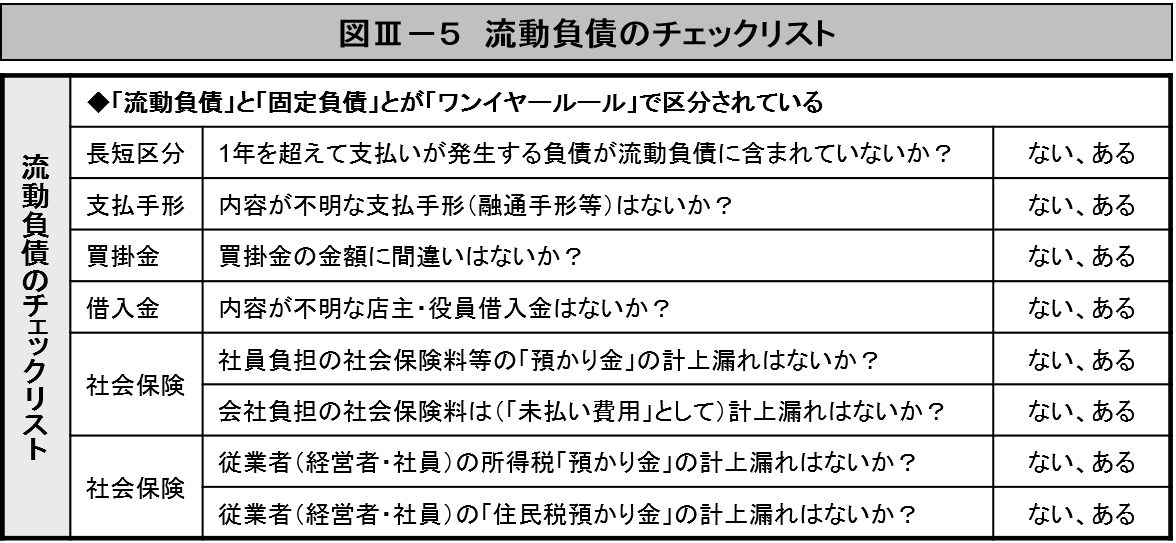

流動負債の中で計上漏れ、計上遅れで計上金額が過少になっていることで、支払う段になって「新たな経費負担」が発生することがあります。それが社会保険等の会社負担分です。給与支払い時に従業者負担額(天引き額)は「預かり金」として、会社負担額は「未払い費用」としていずれも流動負債として計上されているはずです。それらは翌月末に合算して社会保険事務所(協会健保の場合)に支払われます。会社負担額をこの時(支払い時)に計上している会社も見受けられます。このようなケースでは流動負債が実態より少額になっています。図Ⅲ-5は流動負債のチェックリストです。

(次回に続く)