貸借対照表には資金(資本)の調達と使途も‥

会社は生産活動や営業活動を通じて利益の獲得と財務の充実に努めます。その利益から利益額に応じて税金(法人所得税・法人地方税)を支払い、また役員には役員賞与(役員としての賞与=従業者としての賞与ではない)、株主には配当を行います(いずれも利益処分)。そして残額を社内に留保(社内留保)します。これを剰余金と呼びます。資本(資本金と剰余金)は負債と異なり、(貸方に掲載されてはいますが)返済する必要はありません。資本は会社自身のもので、その意味で「自己資本」と呼ばれます。同時に資本金も剰余金とも(出資している)株主のものといえます。「自己資本」は「株主資本」とも表現されることがあります。

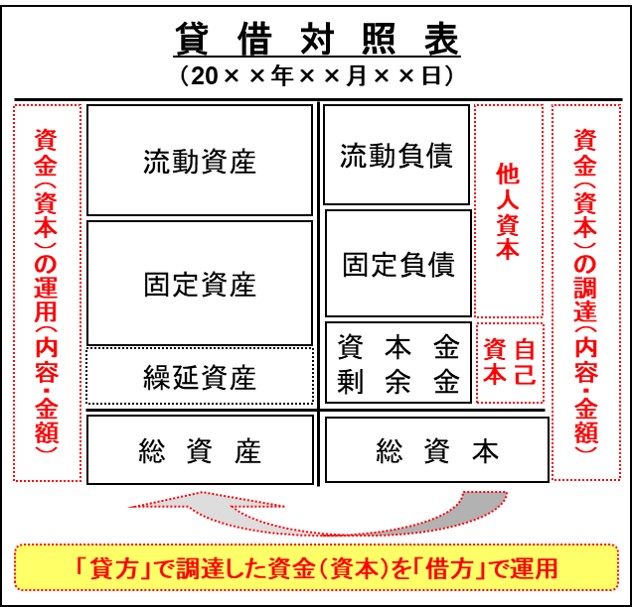

これまで説明してきたように貸借対照表の「借方」に資産、「貸方」に負債と資本が記載されています。資産と負債・資本を会社の運営資金という面から意味を考えます。

「貸方」の負債と資本(自己資本=株主資本)は会社経営に必要な資金(広義の資本)の調達方法と金額を表わしています。例えば買掛金は商品の仕入れ代金を直ちに支払わない、支払いを留保するという形で社外から資金(資本)を調達したことを意味します。借入金も同じことがいえます。これに対して資本(資本金+剰余金)は会社自身の資金(自己資本)で買掛金や借入金と異なり、外部から調達したものではありません。したがって返済の必要がありません。社外から調達する=返済が必要な資金(資本)を他人資本、会社自身の資金(資本)=返済が不要な資金(資本)を自己資本と呼びます。

「貸方」が資金(資本)の調達方法と金額を示しているのに対して「借方」は調達した資金の使った内容(使途)と金額を示しています。図Ⅱ-5はそのことを示したものです。

図Ⅱ-5 資金(資本)の調達・使途