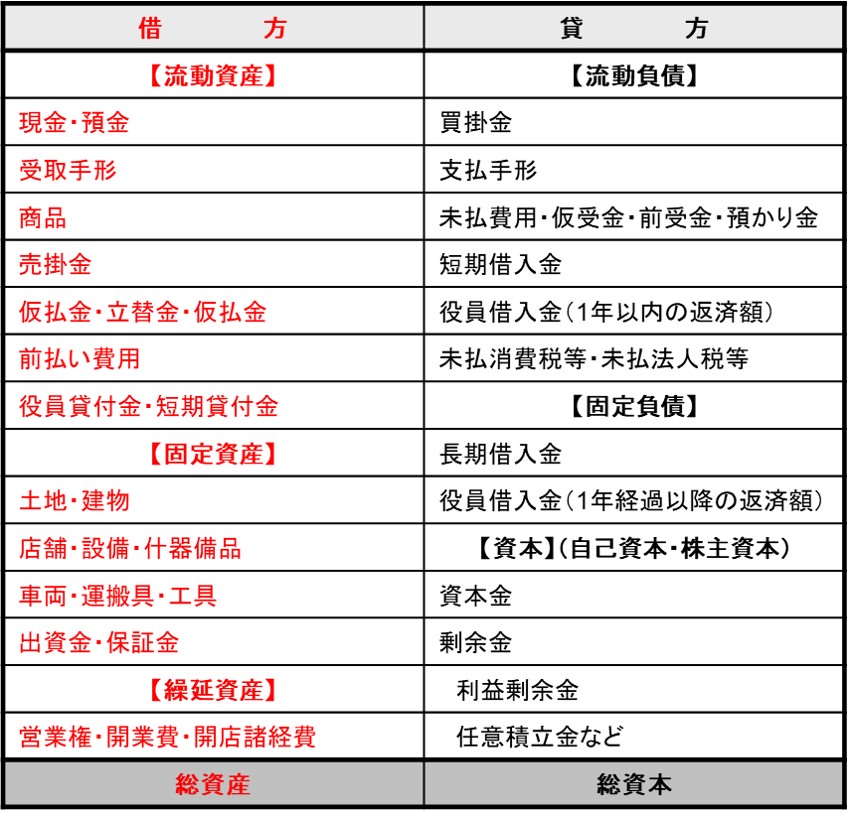

貸借対照表の「借方」には会社が保有する資産が‥

貸借対照表は資産と負債、資本(資本金+剰余金)が記載された「財産目録」です(前回)。資産は貸借対照表の「借方」に記載されています。記載は流動資産から始まります。

流動資産にはまず現金・預金があります。現金は継承(承継)する時点での会社の保有額です。預金には日常出し入れする普通預金や当座預金、その他に定期預金や積立預金等があります。気をつけなければならないのは金利で、特に定期預金や積立預金の金利です。通帳や証書には金利が記帳されません。金利は低金利時代とはいえ毎日発生しています。金利を含めての金額が預金残高になります。自動継続で預入れ期間が長い場合、それなりの金額になります。金融機関に残高証明の作成を依頼します。

売掛金も流動資産に含まれます。一括して記載されているケースとローン・クレジット売掛金、分割売掛金などに分けて記載されているケースがあります。どちらも売掛金です。また法人(会社)との取引きでは手形での代金回収もあります。受取手形という勘定科目が使われています。

地域店の流動資産で多額なのが商品(在庫)です。商品は仕入価格で表示されています。、事業継承(継承)の際には実棚卸しを行います。その結果によっては評価替えが必要なこともあります(第Ⅲ章参照)。また工事材料は棚卸しと在庫評価が面倒なことから推計金額を計上している会社が多いも事実です。止むを得ない処置ですが、金額の妥当性のチェックも必要です。その他の流動資産では仮払金、前受金、(店主や社員への)貸付金などがあります。

次の固定資産ですが、流動資産とは「ワンイヤールール」によって区分されています。

その意味は「1年以内に現金化できるもの」が流動資産、「現金化できない(しない)もの」が固定資産です。

固定資産で多額なのが土地・建物です。リース(賃借)物件の場合、記載はありません。リース物件で店舗(内装費)、設備什器が計上されている場合は土地と建物はリース、内装等は会社負担ということを示しています。また地主・家主が前経営者のこともあります。リース店舗では地代・家賃として経費が発生しています。前経営者が地主・家主の場合(会社の継承と直接関係はありませんが)その土地や建物はどうするかの検討も必要です。

信用金庫や団体への出資金、リース店舗の地主・家主に預けてある保証金も固定資産です。

図Ⅱ-3 貸借対照表「借方」の主要な記載項目(科目)

次回へ続く